در سالهای اخیر، تحول دیجیتال در نظامهای مالی و مالیاتی به یکی از اولویتهای اصلی کشورها تبدیل شده است.

در ایران نیز اجرای «صدور صورتحساب الکترونیکی در سامانه مودیان» گامی مهم در جهت شفافسازی معاملات اقتصادی، کاهش فرار مالیاتی و تسهیل فرآیندهای نظارتی بهشمار میرود.

صورتحساب الکترونیکی در سامانه مودیان، با ایجاد بستری یکپارچه و هوشمند، امکان ثبت، پردازش و تحلیل اطلاعات مالی را برای سازمان امور مالیاتی فراهم میسازد.

در این مقاله به انواع صورتحساب الکترونیکی و نحوه صدور آن در سامانه مودیان میپردازیم.

صورتحساب الکترونیکی چیست؟

بر اساس قانون پایانههای فروشگاهی و سامانه مؤدیان، از زمان اجرای این قانون، کلیه اشخاص حقوقی و صاحبان مشاغل موظف هستند فاکتورهای فروش خود را در قالب صورتحساب الکترونیکی صادر و به سامانه مؤدیان ارسال کنند.

در متن این قانون، صورتحساب الکترونیکی به این صورت تعریف شده است:

صورتحسابی است دارای شماره منحصربهفرد مالیاتی که اطلاعات مندرج در آن، در حافظه مالیاتی فروشنده ذخیره میشود.

صورتحساب الکترونیکی چه تفاوتی با صورتحساب سنتی دارد؟

صورتحساب الکترونیکی نسخهای نوین از فاکتورهای فروش است که دو تفاوت اساسی با فاکتورهای سنتی دارد:

- شماره منحصر به فرد مالیاتی: در صورتحساب الکترونیکی، شمارهای یکتا توسط سامانه مؤدیان به هر فاکتور اختصاص مییابد، در حالیکه در روش سنتی، شمارهگذاری فاکتورها توسط خود مودی انجام میشد.

- ذخیره در حافظه مالیاتی: تمامی صورتحسابهای الکترونیکی بهصورت خودکار در حافظه مالیاتی فروشنده ذخیره میشوند، برخلاف فاکتورهای قدیمی که تنها بین فروشنده و خریدار مبادله میشدند و بهصورت مستقل نگهداری میگردیدند.

در نتیجه، صورتحساب الکترونیکی را میتوان نسخه دیجیتالشدهای از فاکتورهای فروش دانست که در انواع مختلفی صادر میشود. انتخاب نوع مناسب صورتحساب به نوع فعالیت اقتصادی هر کسبوکار بستگی دارد، و ارسال آن نیز باید بهصورت منظم (معمولاً هفتگی) به سامانه مؤدیان انجام شود.

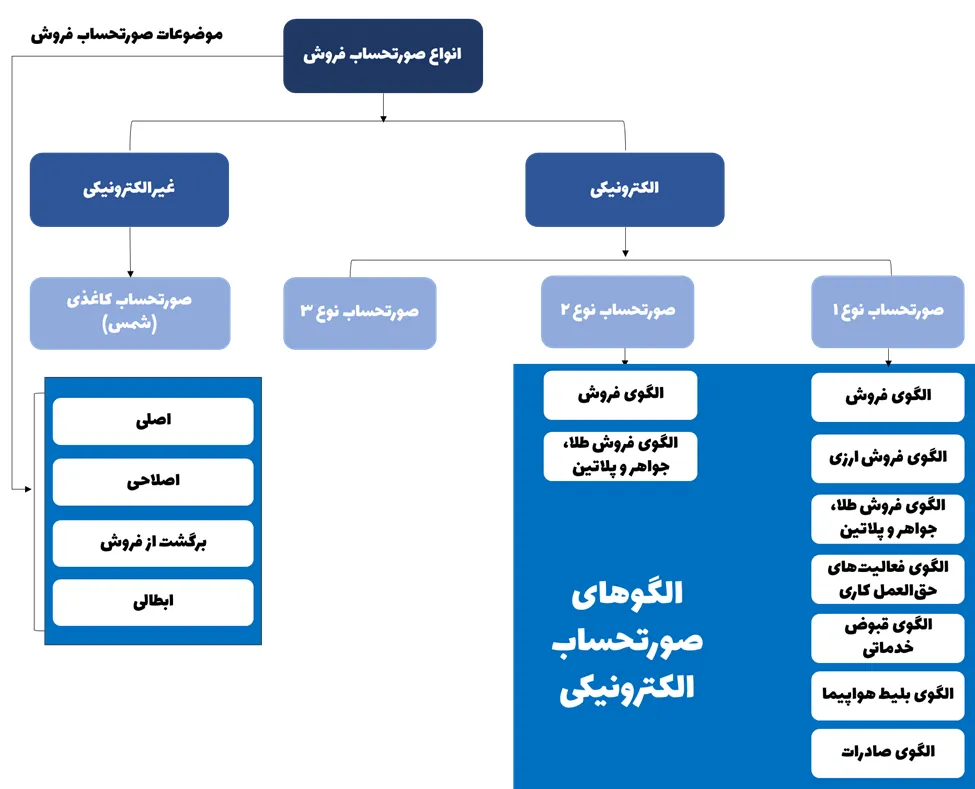

انواع صورتحساب الکترونیکی چیست؟

پیش از تصویب قانون پایانههای فروشگاهی و سامانه مؤدیان، سه نوع صورتحساب (فاکتور) طبق آییننامه ماده ۹۵ قانون مالیاتهای مستقیم تعریف شده بود. اما با تصویب این قانون جدید، چهار نوع صورتحساب الکترونیکی معرفی گردید که هرکدام دارای ویژگیها و اطلاعات خاص خود هستند.

صورتحساب الکترونیکی نوع اول

این نوع صورتحساب کاملترین مدل فاکتور محسوب میشود.

صورتحسابی که در آن مشخصات کامل هم خریدار و هم فروشنده مشخص است.

این نوع فاکتور شامل تمامی اطلاعات مرتبط با خریدار، فروشنده، موضوع معامله (کالا یا خدمات) و نحوه تسویه حساب میباشد.

موارد زیر از جمله اطلاعات مهم درج شده در صورتحساب الکترونیکی نوع اول است:

| ردیف | عناوین | توضیحات |

| 1 | نوع فروش | بورس کالا، بورس انرژی، سامانه تدارکات الکترونیکی دولت، حقالعمل کاری، پیمانکاری داخلی، صادراتی و نظیر آن، انواع معاملات طلا، جواهر و پلاتین، قبوض خدماتی، بلیط هواپیما، بارنامه |

| 2 | نوع خریدار | مصرفکننده نهایی یا فعال اقتصادی |

| 3 | اطلاعات صورتحساب | شماره سریال صورتحساب، تاریخ و ساعت صدور، شماره قرارداد (در صورت وجود) |

| 4 | اطلاعات هویتی هر دو طرف معامله (فروشنده و خریدار) | نام و نام خانوادگی/نام شرکت، کد اقتصادی/شناسه ملی، کد پستی، آدرس دقیق، شماره تلفن، شماره ثبت (برای اشخاص حقوقی) |

| 5 | مشخصات کالا یا خدمات | شامل شناسه کالا یا خدمت، تخفیفها، مقدار یا تعداد، مبلغ واحد و مبلغ کل کالا یا خدمت، عوارض مربوطه، مبلغ پرداختی نقدی و مبلغ نسیه، مالیات ارزش افزوده (به صورت جداگانه برای هر ردیف و جمع کل) |

در صورتحساب نوع اول، پس از ثبت توسط فروشنده و اعتبارسنجی توسط سامانه مودیان، صورتحساب در کارپوشه خریدار قرار میگیرد و تایید خریدار نیز برای نهایی شدن آن ضروری است.

❌ نکته:

- با توجه به اینکه در صورتحساب الکترونیکی نوع اول، اطلاعات هویتی خریدار بهطور کامل درج میشود،

پس از صدور و ثبت صورتحساب در سامانه مودیان، فرآیند اعتبارسنجی و پذیرش توسط سامانه انجام میگیرد.

پس از تأیید، این صورتحساب بر اساس شماره اقتصادی خریدار در کارپوشه او ثبت میشود و

در صورت تایید نهایی خریدار، به عنوان اعتبار مالیاتی برایش لحاظ خواهد شد. - خریدار فقط 30 روز فرصت دارد تا صورتحساب را تایید کند؛ در غیر این صورت صورتحساب تاییدشده فرض میشود.

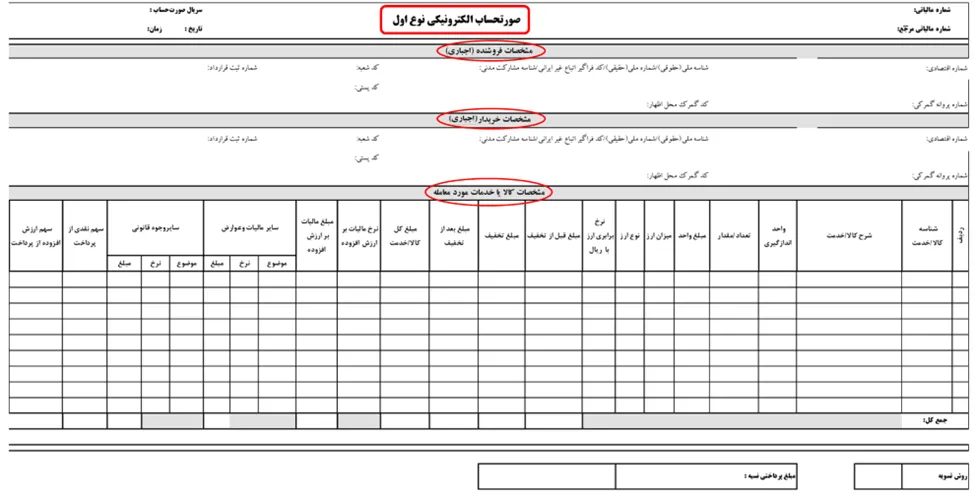

نمونه صورتحساب الکترونیکی نوع اول

در تصویر زیر، نمونهای از صورتحساب الکترونیکی نوع اول در سامانه مودیان نمایش داده شده است که شامل سه بخش اصلی مشخصات فروشنده، مشخصات خریدار و مشخصات کالا یا خدمات معامله شده میباشد.

الگوهای مختلف صورتحساب نوع اول

صورتحساب نوع اول 7 الگوی مختلف دارد و مودیان مالیاتی میتوانند بر اساس نوع کسبو کار و فعالیتشان یکی از 7 الگوی تعیینشده را انتخاب کنند. هر الگوی صورتحساب دارای برخی اقلام اختصاصی و برخی اقلام مشترک است.

الگوهای صورتحساب الکترونیکی نوع اول شامل:

- الگوی اول (فروش)

- الگوی دوم (فروش ارزی)

- الگوی سوم (صورتحساب طلا، جواهر و پلاتین)

- الگوی چهارم (قرارداد پیمانکاری)

- الگوی پنجم (قبوض خدماتی)

- الگوی ششم (بلیت هواپیما)

- الگوی هفتم (صادرات)

الگوی فروش (مورد اول) یک الگوی عمومی حساب میشود که اگر مشمول الگوی دوم تا هفتم نباشید میتوانید از این الگو استفاده کنید.

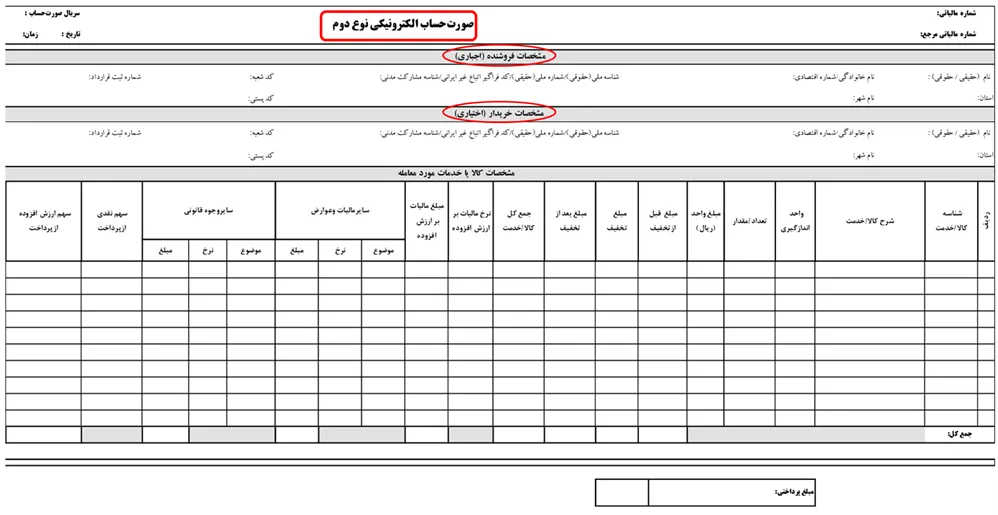

صورتحساب الکترونیکی نوع دوم

در صورتحساب نوع دوم اجباری برای وارد کردن اطلاعات خریدار وجود ندارد و تنها آوردن اطلاعات کامل فروشنده و اطلاعات کامل کالا یا خدمات ارائهشده کافی است. نمونهای از این صورتحساب در شکل زیر مشاهده میشود.

❌ نکته: اطلاعات خریدار در این نوع صورتحساب درج نمیشود. بنابراین یک فاکتور نقدی محسوب میشود و

از بابت آن هیچ اعتبار مالیاتی به خریدار تعلق نمیگیرد.

در این حالت نیز باید بر اساس نوع کسبوکار خود از دو الگوی مختلف استفاده نمایید:

- فروش کالا و خدمات

- صورتحساب طلا، جواهر و پلاتین

صورتحساب الکترونیکی نوع سوم

این نوع فاکتور همان رسید پرداختی صادره از دستگاه کارتخوان بانکی یا درگاه الکترونیکی پرداخت است که به عنوان پایانه فروشگاهی شناخته میشود. به همین منظور مودیان موظفند پایانههای فروشگاهی خود را با سامانه مودیان متصل نمایند.

صورتحساب کاغذی

اگر بنا به دلایل مختلف مانند قطعی اینترنت یا اختلالهای دیگر امکان صدور صورتحساب الکترونیکی وجود نداشت،

میتوانید از نوعی صورتحساب کاغذی به نام صورتحساب «شمس» استفاده کنید. این صورتحساب یک فرم سه نسخهای دارای شناسه یکتای مالیاتی است و در مواقع بروز اختلال یا حادثه امکان فروش کالا و ارائه خدمت را فراهم میکند.

در پایان این بخش برای تدوین جزییات هر یک از الگوها و آشنایی با نحوه تکمیل صورتحسابها فایل pdf دستورالعمل ارسال صورت حساب الکترونیکی به سامانه مودیان ویرایش آذر 1403 را دانلود و مطالعه کنید.

کدام نوع صورتحساب را برای کسبوکار خود امتحان کنیم؟

انتخاب نوع صورتحساب الکترونیکی مناسب، بستگی مستقیم به نوع کسبوکار شما و طرف معامله دارد. به طور کلی، نوع فاکتور صادرشده یا دریافتشده باید متناسب با نوع معامله بین کسبوکارها (B2B) یا بین کسبوکار و مصرفکننده نهایی (B2C) باشد.

خرید و فروشهای B2B

یکی از دلایل اهمیت شناخت انواع صورتحساب الکترونیکی این است که در صورت دریافت صورتحساب نامناسب، امکان محاسبه اعتبار مالیاتی ارزشافزوده و هزینهها وجود نخواهد داشت.

در معاملات B2B، یعنی زمانی که کالا یا خدماتی به کسبوکار دیگری فروخته میشود، فروشنده موظف است

صورتحساب الکترونیکی نوع اول را صادر کند. همچنین، خریدار که خود یک شرکت است، باید صورتحساب نوع اول دریافت کند.

اگرچه فروشنده میتواند صورتحساب نوع دوم یا سوم صادر کند، اما این نوع صورتحسابها برای خریدار به عنوان اعتبار مالیاتی ارزشافزوده قابل قبول نخواهند بود.

خرید و فروشهای B2C

معاملاتی که بین شرکتها و مصرفکنندگان نهایی انجام میشود، تحت عنوان B2Cشناخته میشوند. در این حالت، خریداران به عنوان فعال اقتصادی تلقی نمیشوند و الزامی برای دریافت صورتحساب نوع اول ندارند.

با این حال، فروشندگان موظف به نصب پایانه فروشگاهی و صدور صورتحساب نوع دوم یا سوم هستند. در اینجا تفاوت بین صورتحساب نوع دوم و سوم اهمیت پیدا میکند:

در صورتحساب نوع سوم، امکان تفکیک کالاها و خدمات مشمول مالیات بر ارزشافزوده و موارد معاف وجود ندارد؛

بنابراین تمامی اقلام فروش مشمول پرداخت مالیات خواهند شد.

اما در صورتحساب نوع دوم، نوع کالا یا خدمت مشخص است و بابت کالاهای معاف مالیاتی، مالیاتی دریافت نمیشود.

در نتیجه، صدور صورتحساب نوع دوم منجر به کاهش میزان مالیات پرداختی خواهد شد.

برای جمعبندی این موضوع به شکل زیر توجه کنید.

| فروشنده | خریدار | نوع فروش | نوع صورتحساب | اعتبار ارزش افزوده | نوع پرداخت |

| حقوقی (فعال اقتصادی) | حقوقی حقیقی (فعال اقتصادی) | B2B | صورتحساب نوع 1 | ✅ | نقدی نسیه نقد و نسیه |

| حقوقی (فعال اقتصادی) | مصرفکننده نهایی (غیرفعال اقتصادی) | B2C | صورتحساب نوع 2 | ❌ | نقدی |

| حقیقی (فعال اقتصادی) | حقوقی حقیقی (فعال اقتصادی) | B2B | صورتحساب نوع 1 | ✅ | نقدی نسیه نقد و نسیه |

| حقیقی (فعال اقتصادی) | مصرفکننده نهایی (غیرفعال اقتصادی) | B2C | صورتحساب نوع 2 صورتحساب نوع 3 (رسید پرداخت پایانه فروشگاهی) | ❌ | نقدی |

انواع صورتحسابهای الکترونیکی بر اساس موضوع و ماهیت کدامند؟

با اجرای قانون پایانههای فروشگاهی و سامانه مودیان، صدور صورتحساب الکترونیکی برای بسیاری از مشاغل الزامی شده است.

اما این صورتحسابها تنها یک نوع نیستند و بسته به نوع تغییرات یا رویداد اقتصادی، به چند دسته مختلف تقسیم میشوند.

صورتحساب الکترونیکی اصلی

این نوع، رایجترین صورتحسابی است که با هر معامله فروش کالا یا ارائه خدمات باید صادر شود.

در واقع، این همان فاکتور فروش رسمی است که به شکل الکترونیکی و از طریق سامانه مودیان ثبت میشود.

تمام تراکنشهای اقتصادی بین فروشنده و خریدار، ابتدا با صورتحساب اصلی آغاز میشود و سایر صورتحسابها معمولاً به این نوع مرجع هستند.

صورتحساب الکترونیکی اصلاحی

گاهی پس از صدور صورتحساب اصلی، ممکن است نیاز به اصلاح برخی اطلاعات وجود داشته باشد.

اگر این اصلاحات مربوط به مواردی مثل مبلغ، تعداد کالا یا درصد تخفیف باشد – یعنی مواردی که جزء اطلاعات اصلی صورتحساب محسوب نمیشوند – در این صورت میتوان با استفاده از صورتحساب اصلاحی، تغییرات را ثبت کرد.

برای صدور این نوع صورتحساب، ارجاع به شماره مالیاتی ۲۲ رقمی صورتحساب قبلی الزامی است.

صورتحساب الکترونیکی ابطالی

اگر اطلاعاتی که نیاز به تغییر دارند، جزء موارد اصلی و کلیدی در صورتحساب باشند – مثل شماره اقتصادی خریدار، شناسه کالا یا تاریخ صدور – دیگر امکان اصلاح با صورتحساب اصلاحی وجود ندارد.

در چنین حالتی، صورتحساب قبلی باید بهطور کامل باطل شود و یک صورتحساب جدید با اطلاعات درست صادر گردد.

برای این کار، از صورتحساب الکترونیکی ابطالی استفاده میشود.

صورتحساب الکترونیکی برگشت از فروش

در برخی موارد، پس از انجام معامله و صدور صورتحساب، کالا یا خدمت توسط خریدار بازگردانده میشود.

در این شرایط، فروشنده موظف است صورتحسابی تحت عنوان «برگشت از فروش» ثبت کند تا

اطلاعات مالی این بازگشت در سیستم رسمی ثبت و مالیات آن اصلاح شود.

این نوع صورتحساب میتواند در ادامه یک صورتحساب اصلی یا حتی اصلاحی صادر شود.

صورتحسابهای ویژه برای مشاغل خاص

برخی از اصناف به دلیل ماهیت حساس یا خاص فعالیتشان، مشمول الزامات ویژهای در زمینه صدور صورتحساب هستند:

طلافروشان

براساس مقررات مالیاتی، کلیه فعالان صنف طلا، جواهر و پلاتین ملزماند تمام خرید و فروشهای خود را از طریق سامانه مودیان ثبت کنند، حتی اگر میزان فروش آنها پایین باشد.

در صورتحساب الکترونیکی این صنف، باید ارزش ذاتی فلز، اجرت ساخت، حقالعمل و سود فروشنده بهصورت جداگانه ذکر شود.

عدم ارسال این صورتحسابها میتواند منجر به جریمههایی معادل ۹ درصد ارزش معامله شود که قابل بخشش هم نیست.

وکلا و مشاوران حقوقی

براساس قانون بودجه و دستورالعملهای تکمیلی، ارائهدهندگان خدمات حقوقی مانند وکلا، مشاوران و کارشناسان حقوقی نیز موظفاند از پایانه فروشگاهی یا سامانه مودیان برای صدور صورتحساب استفاده کنند.

این الزام، با هدف شفافسازی درآمد و پرداخت مالیات دقیق در مشاغل خدماتی حقوقی اجرا شده است.

🔴🔴 براساس قانون پایانههای فروشگاهی و سامانه مؤدیان، همه فاکتورهای فروش باید حداکثر تا ۱۲ روز پس از تاریخ صدور، در قالب صورتحساب الکترونیکی به سامانه مؤدیان ارسال شوند. اگر این مهلت رعایت نشود و صورتحسابها در زمان مقرر به سامانه ارسال نگردند، مطابق ماده ۲۲ قانون، فرد یا واحد اقتصادی مشمول جریمهای معادل ۱۰ درصد مبلغ فروش ثبتنشده خواهد شد.

چگونه در سامانه مودیان صورتحساب الکترونیکی ثبت کنیم؟

طبیعتا لازم است در سامانه مودیان مالیاتی ثبتنام کنید.

مراحل کامل شیوه ثبتنام در سامانه مودیان به همراه راهنمای تصویری در این مقاله وجود دارد.

فراهم نمودن پیشنیازها

پس از ثبتنام در سامانه مودیان برای ثبت صورتحساب الکترونیکی لازم است در سامانه مودیان پیشنیازهایی را فراهم کنید و

سپس اقدام به صدور صورتحساب الکترونیکی نمایید.

دریافت گواهی امضای الکترونیک

این امضا، بهنوعی هویت دیجیتال رسمی شما محسوب میشود و برای ارسال صورتحسابهای الکترونیکی، الزامی است.

برای شروع فرایند دریافت گواهی، ابتدا باید وارد سایت مرکز صدور گواهی(gica.ir) شوید و گزینه «درخواست صدور گواهی امضای الکترونیکی» را انتخاب کنید. پس از تکمیل مراحل ثبتنام و احراز هویت آنلاین، به شما کد رهگیری داده میشود.

در مرحله بعد، با در دست داشتن این کد، لازم است به یکی از دفاتر پیشخوان دولت منتخب مراجعه کنید تا

توکن فیزیکی حاوی امضای الکترونیکی را دریافت نمایید.

علاوه بر این روش، اگر از نرمافزارهایی مانند اپلیکیشن تولید فایل CSR شرکت سپیدار سیستم استفاده کنید، میتوانید بخش بزرگی از این فرایند را بهصورت سادهتر و در زمانی بسیار کوتاهتر (کمتر از یک دقیقه) انجام دهید.

اگر میخواید به روشی ساده دریافت گواهی امضای الکترونیک را بیاموزید حتما این مقاله را ببینید.

دریافت شناسه یکتای حافظه مالیاتی از کارپوشه

شناسه یکتای مالیاتی، کدی ۶ رقمی و اختصاصی است که برای هر حافظه مالیاتی صادر میشود.

این کد بخشی از شماره منحصربهفرد هر فاکتور الکترونیکی است که پس از صدور باید به آن اختصاص داده شود.

برای دریافت این شناسه، لازم است کلید عمومی (Public Key) گواهی امضای الکترونیکی خود را که قبلاً دریافت کردهاید،

در بخش مربوط به «شناسههای یکتای حافظه مالیاتی» در کارپوشه سامانه مودیان وارد کنید.

بعد از دریافت شناسه یکتای حافظه مالیاتی، با در دست داشتن این کد به یکی از شعب دفاتر پیشخوان دولت مراجعه کرده و توکن سامانه مودیان را دریافت کنید.

اگر میخواید به روشی ساده دریافت شناسه یکتای حافظه مالیاتی را بیاموزید حتما این مقاله را ببینید.

دریافت شناسه کالا و خدمات

آخرین گام، دریافت شناسه عمومی کالا و خدمات است. این شناسه، یک کد منحصربهفرد است که به دستهای خاص از کالاها یا خدمات اختصاص داده میشود.

برای دریافت این شناسه، میتوانید از طریق وبسایت سازمان امور مالیاتی به آدرس stuffid.tax.gov.ir اقدام کنید یا

فایل اکسل شامل بیش از ۳۴۰۰۰ قلم کالا و خدمات که توسط این سازمان منتشر شده را بررسی کنید.

اگر کالای یا خدمات شما در این فایل وجود نداشت، با ثبتنام در سامانه جامع تجارت ایران قادر خواهید بود شناسه مربوط به کالا یا خدمت خود را ایجاد کنید. لازم به ذکر است که برای ارسال فاکتور الکترونیکی، داشتن هر دو شناسه یکتای حافظه مالیاتی و شناسه کالا و خدمات الزامی است.

اگر میخواید به روشی ساده دریافت شناسه کالا و خدمات را بیاموزید حتما این مقاله را ببینید.

چگونه صورتحساب الکترونیکی صادر کنیم؟

برای ارسال صورتحساب الکترونیکی به سامانه مودیان دو راه کلی وجود دارد:

- روش مستقیم: در این روش اطلاعات شما توسط شما و از طریق نرم افزار مستقیماً به وب سرویس سامانه مودیان ارسال میشود.

- شرکتهای معتمد: در این روش اطلاعات شما به وب سرویس معتمدان ارسال میشود و شرکت معتمد وظیفه اصلی ارسال اطلاعات به سامانه مودیان را برای شما دارد.

در روش معمول برای شرکتهای کوچک و استارتآپی معمولا صورتحساب الکترونیکی توسط مودی با استفاده از نرمافزار ارسال میشود.

اگر تمامی مراحل تا این گام را برای بیزینس خود انجام دادید؛ یعنی گواهی امضای الکترونیکی دریافت کردید، شناسه یکتای مالیاتی ثبت کردید و کد صحیح کالا یا خدمات خود را جستجو کردید اکنون باید یک نرمافزار ارسال صورتحساب پیدا کنید. نرم افزارهای زیادی برای این کار در بازار وجود دارند که با یک سرچ ساده میتوانید با آنها آشنا شوید.

هر نرم افزار تنظیمات و ویدیوی آموزشی مربوط به خودش را دارد. اما به طور کلی شما نرمافزار را دانلود میکنید.

به بخش سامانه «مودیان» در نرمافزار میروید شناسه یکتای مالیاتی و پرایوت کی پرایوت کی دریافت شده از مراحل قبل را در تنظیمات سپیدار – سامانه مودیان – قسمت مربوط به کلید خصوصی وارد کنید. اکنون آماده ارسال صورتحساب هستید.

با هر نرم افزار میتوان انواع صورتحساب اصلی (عادی، صادراتی)، ابطالی، اصلاحی، برگشتی و ارزی را صادر کرد.

الزام صدور صورتحساب الکترونیکی برای مودیان مالیاتی

از ابتدای مهرماه ۱۴۰۲، صدور صورتحساب الکترونیکی برای تمامی مشاغل و اشخاص حقوقی الزامی شده است.

همچنین، اشخاص حقیقی نیز موظف شدهاند از ابتدای دیماه همان سال، صورتحسابهای خود را بهصورت الکترونیکی در سامانه مودیان ثبت کنند. با این حال، در آذرماه ۱۴۰۲، دولت لایحهای تحت عنوان «تسهیل اجرای قانون سامانه مودیان» را ارائه داد که پس از بررسی، به تصویب مجلس شورای اسلامی رسید.

جزئیات لایحه تسهیل قانون سامانه مودیان

در متن قانون تسهیل سامانه مودیان تأکید شده است که هدف این لایحه، فراهمکردن زمینهای برای اجرای سادهتر و مؤثرتر قانون اصلی سامانه مودیان است. این لایحه با ایجاد تغییراتی در برخی از مفاد قانون، شرایط اجرای آن را بهبود بخشیده است. یکی از تغییرات مهم، مربوط به اشخاص حقیقی است که طبق قانون جدید، تنها در شرایط خاصی مشمول الزام به صدور صورتحساب الکترونیکی هستند.

بخشنامه مربوط به این قانون در تاریخ ۲۲ آذر ۱۴۰۲ با شماره 76906/11-833 به تصویب رسید و از آن زمان به مرحله اجرا درآمد.

چه کسانی مشمول الزام صدور صورتحساب الکترونیکی هستند؟

سازمان امور مالیاتی کشور در اطلاعیهای رسمی، دستهبندی جدیدی از اشخاص حقیقی (صاحبان مشاغل) را که ملزم به ارسال صورتحساب الکترونیکی به سامانه مودیان هستند، منتشر کرده است. بر اساس این اطلاعیه، از تاریخ ۱ دیماه ۱۴۰۲، دو گروه از اشخاص حقیقی موظف به صدور و ارسال صورتحساب الکترونیکی نوع ۱ و ۲ هستند.

دسته اول: اشخاص حقیقی با فروش بالا

تمامی اشخاص حقیقی که میزان فروش خالص کالا و خدمات آنها در ششماهه نخست سال ۱۴۰۲، بیش از ۱۸۰ میلیارد ریال بوده است، موظف به ارسال صورتحساب الکترونیکی از اول دیماه ۱۴۰۲ هستند.

همچنین، افرادی که در ادامه سال به این حدنصاب فروش برسند، یک فصل تنفس خواهند داشت و پس از آن، مشمول الزام به ارسال صورتحساب الکترونیکی میشوند. زمانبندی اجرای این الزام به شرح زیر است:

- تا پایان شهریور ۱۴۰۲: آغاز الزام از اول دیماه ۱۴۰۲

- تا پایان آذر ۱۴۰۲: آغاز الزام از اول فروردینماه ۱۴۰۳

- تا پایان اسفند ۱۴۰۲: آغاز الزام از اول تیرماه ۱۴۰۳

دسته دوم: مشاغل خاص بدون توجه به حجم فروش

برخی مشاغل خاص، بدون توجه به میزان فروش یا درآمد، از ابتدای دیماه ۱۴۰۲ مشمول الزام صدور صورتحساب الکترونیکی شدهاند. این مشاغل عبارتاند از:

- فعالان حوزه پزشکی، پیراپزشکی، داروسازی و داروخانه

- دامپزشکان

- فروشندگان تجهیزات پزشکی

- وکلا و مشاوران حقوقی، از جمله مشاوران خانواده

- کسبوکارهای مرتبط با طلا، جواهر، پلاتین

- فروشندگان مواد معدنی

تکالیف مودیان غیرمشمول فراخوانهای مالیات بر ارزش افزوده در سامانه مودیان | اطلاعیه شماره ۱۹

در اوایل بهمنماه ۱۴۰۲، اطلاعیه شماره ۱۹ سازمان امور مالیاتی کشور با هدف رفع ابهام برای اشخاص حقیقی مشمول الزام به صدور صورتحساب الکترونیکی از تاریخ اول دیماه، منتشر شد. این اطلاعیه بر اساس ماده ۴ قانون تسهیل اجرای قانون پایانههای فروشگاهی و سامانه مودیان صادر شده است.

طبق این ماده، اشخاص حقیقی که در زمره دو دسته مشمول صدور صورتحساب الکترونیکی قرار ندارند، مجاز به دریافت مالیات بر ارزش افزوده از خریداران خود نیستند. با این حال، این افراد نیز موظفاند برای ثبت صورتحسابهای خود در سامانه مودیان، از شناسههای کالا/خدمات موجود در سامانه stuffid.tax.gov.ir استفاده کنند. این شناسهها باید با نرخ صفر درصد درج شوند تا فرآیند ثبت صورتحساب الکترونیکی بهدرستی انجام گیرد.

طبق قوانین جدید سازمان امور مالیاتی ایران، ارسال صورتحساب (فاکتور فروش) برای اشخاص حقیقی مشمول قانون پایانههای فروشگاهی و سامانه مودیان از ابتدای دیماه ۱۴۰۲ الزامی شده است.

روش ارسال صورتحساب الکترونیکی در سامانه مودیان چگونه است؟

طبق مقررات مربوط به قانون پایانههای فروشگاهی و سامانه مؤدیان، ارسال صورتحساب الکترونیکی به یکی از دو روش زیر انجام میشود:

1. توسط خود مودی (صاحب کسبوکار)

مودی میتواند با استفاده از نرمافزارهای فروش یا حسابداری خود که به سامانه مودیان متصل هستند، صورتحسابها را صادر و ارسال کند.

این نرمافزارها باید قابلیت تولید صورتحساب الکترونیکی بر اساس فرمت ابلاغشده را داشته باشند و بهصورت Web Service به سامانه مودیان متصل شوند.

2. توسط شرکت معتمد ارائهدهنده خدمات مالیاتی

شرکتهای معتمد، شرکتهایی هستند که مجوز رسمی از سازمان امور مالیاتی دارند و به نیابت از مودی، امور مربوط به ارسال صورتحساب الکترونیکی را انجام میدهند.

این شرکتها نیز از نرمافزارهای مورد تأیید و درگاههای خاص برای ارتباط با سامانه استفاده میکنند.

❌❌ نکات مهم

نرمافزارهای زیادی برای این کار وجود دارد و در صورت تهیه هر یک از آنها آموزش کامل کار با نرمافزار اغلب به صورت فایل ویدیویی وجود دارد و به شما در ارسال صورتحساب کمک میکند و ابدا کار دشواری نیست.

در هر دو روش، نیاز به نرمافزار واسط برای تولید، امضا و ارسال صورتحساب الکترونیکی (با فرمت استاندارد XML) وجود دارد. بدون نرمافزار، مودی قادر به تولید و ارسال صورتحساب الکترونیکی نیست.در هر دو روش نیاز به نرمافزار برای ارسال صورتحساب الکترونیکی وجود دارد.

در هر دو روش لازم است گواهی امضای الکترونیکی (شامل فایل CSR، کلید عمومی و کلید خصوصی)، شناسه حافظه مالیاتی و شناسه کالا و خدمت را گرفته باشید. این موارد برای استفاده از نرمافزار ضروری هستند.

مشاوره فوری تو خونه!

با سه کلیک، کارشناس بالنج بهت زنگ میزنه.