قانون سامانه مؤدیان و پایانههای فروشگاهی یکی از تحولات مهم نظام مالیاتی کشور است که

با هدف شفافسازی فعالیتهای اقتصادی، جلوگیری از فرار مالیاتی و ایجاد عدالت مالیاتی به تصویب رسیده است.

این قانون، مؤدیان را موظف به صدور صورتحساب الکترونیکی و اتصال به سامانهای متمرکز میکند.

چنین اقدامی نظارت دولت بر درآمدها و هزینهها را دقیقتر میسازد.

اجرای کامل آن درآمد مالیاتی دولت را افزایش میدهد، بدون آن که به اقشار کمدرآمد فشار بیاورد.

همچنین اعتماد فعالان اقتصادی را جلب میکند و سلامت نظام اقتصادی را ارتقاء میدهد.

قانون سامانه مؤدیان و پایانههای فروشگاهی مستقیماً بر کسبوکارها و زندگی مالی افراد تأثیر میگذارد.

اگر مردم ندانند دقیقاً چه وظایفی دارند یا چه حقوقی برایشان در نظر گرفته شده،

ممکن است دچار سردرگمی یا حتی جریمههای ناخواسته شوند.

به همین دلیل، توضیح ساده و روشن این قوانین ضروری است.

در این مقاله سعی میکنیم مطالب مهم این قانون را به زبان ساده بازگو کنیم.

قانون سامانه مؤدیان و پایانههای فروشگاهی چیست؟

قانون «پایانههای فروشگاهی و سامانه مؤدیان» شامل 6 فصل، 29 ماده و 10 تبصره است (متن کامل قانون).

این قانون در تاریخ 21 مهر 1398 توسط مجلس شورای اسلامی ایران تصویب شد و

با هدف شفافسازی فعالیتهای اقتصادی، جلوگیری از فرار مالیاتی و ایجاد سامانهای جامع برای ثبت و رصد تراکنشهای مالی و فروشگاهی به اجرا درآمد. کلیت این قانون روی صدور صورتحساب الکترونیکی و اتصال به سامانهای متمرکز به نام سامانه مودیان متمرکز است.

بعدها قانون «تسهیل تکالیف مؤدیان جهت اجرای قانون پایانههای فروشگاهی و سامانه مؤدیان» در تاریخ ۲۳ آبان 1402 توسط مجلس شورای اسلامی تصویب و در ۱۶ آذر همان سال توسط شورای نگهبان تأیید شد.

این قانون به منظور اجرای بهتر و تسهیل تکالیف مؤدیان مالیاتی ابلاغ شده و برخی از مواد و تبصرههای قانون قبلی را تغییر داد.

در ادامه اصلاحات و تغییرات ایجاد شده به موجبِ قانون تسهیل در کادر رنگی جداگانه مشخص میشود.

تعاریف و واژگان اولیه به زبان ساده (فصل اول متنِ اصلی قانون)

در فصل اول این قانون، مشابه اغلب قوانین مهمترین کلمات و اصطلاحات قانونی تعریف میشود که باید آنها را بشناسیم:

سازمان

در متن این قانون منظور از «سازمان»، سازمان امور مالیاتی کشور است که مسئولیت اجرای این قانون را بر عهده دارد.

پایانه فروشگاهی

هر ابزار یا دستگاهی که برای ثبت فرآیند فروش مورد استفاده قرار میگیرد و به شبکههای پرداخت الکترونیکی کشور متصل است، مانند:

- دستگاه کارتخوان (POS)

- رایانه مجهز به نرمافزار فروش،

- درگاه پرداخت اینترنتی،

- و سایر تجهیزات مشابه،

باید دارای دو ویژگی اصلی باشد:

قابلیت صدور صورتحساب الکترونیکی

به این معنا که دستگاه باید توانایی تولید و ارسال فاکتور بهصورت دیجیتالی و بر اساس استانداردهای سازمان امور مالیاتی را داشته باشد.

امکان اتصال به سامانه مودیان

یعنی اطلاعات مربوط به فروش و صورتحسابها باید بتوانند به سامانهای که توسط سازمان امور مالیاتی برای ثبت و مدیریت اطلاعات مالیاتی مؤدیان طراحی شده، ارسال شوند.

سامانه مودیان

سامانهای آنلاین و مرکزی که سازمان مالیاتی آن را اداره میکند.

هر مودی (فروشنده یا کسبوکار) یک پروفایل یا کارپوشه مخصوص به خود در این سامانه دارد.

همه ارتباطات و تبادل اطلاعات مالیاتی بین مودیان و سازمان فقط از طریق همین سامانه انجام میشود.

مودیان میتوانند با استفاده از کامپیوتر، پایانه فروشگاهی یا هر نرمافزار و سختافزاری که حافظه مالیاتی به آن وصل است،

به این سامانه وصل شوند. سامانه مودیان مرجع اصلی ثبت و استعلام صورتحسابهای الکترونیکی است.

هدف اصلی از ایجاد این سامانه، مقابله با فرار مالیاتی و کاهش وابستگی به روشهای سنتی ممیزی است.

اکنون دسترسی به این سامانه از طریق نشانی اینترنتی my.tax.gov.ir فراهم شده و مؤدیان مکلفاند ضمن ثبتنام در آن، صورتحسابهای الکترونیکی خود را در زمانهای تعیینشده در آنجا ثبت کنند.

حافظه مالیاتی

یک حافظه الکترونیکی است که اطلاعات صورتحسابهای الکترونیکی را ذخیره و به سامانه مودیان منتقل میکند.

این حافظه میتواند به صورت سختافزاری یا نرمافزاری باشد و توسط سازمان امور مالیاتی نظارت میشود.

هر حافظه مالیاتی یک شماره شناسایی یکتا (کد 6 رقمی) دارد که سازمان آن را تعیین میکند.

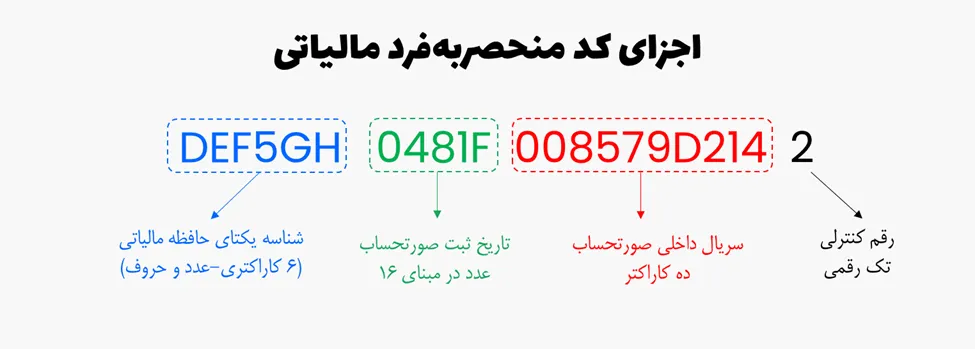

صورتحساب الکترونیکی

فاکتور یا رسید فروش است که یک شماره مالیاتی منحصربهفرد (22 کاراکتری) دارد و اطلاعات آن در حافظه مالیاتی ثبت میشود.

اطلاعات داخل این صورتحساب توسط سازمان مالیاتی بسته به نوع کسبوکار مشخص و اعلام میشود.

❌❌توجه: اگر فروش از طریق کارتخوان یا درگاه پرداخت الکترونیکی انجام شود، رسید الکترونیکی همان حکم صورتحساب الکترونیکی را دارد.

مودیان (اشخاص مشمول)

کلیه اشخاصی که دارای فعالیت اقتصادی هستند، اعم از:

- اشخاص حقیقی دارای کسبوکار (اعم از صنفی یا غیرصنفی)، مانند فروشگاهها، مغازهداران، آرایشگر، پزشکان، مهندسان، تولیدکنندگان، فروشندگان اینترنتی و…

- اشخاص حقوقی مانند شرکتها، مؤسسات، تعاونیها و سایر نهادهایی که در قانون مالیاتهای مستقیم تعریف شدهاند.

مشمول اجرای مقررات قانون پایانههای فروشگاهی و سامانه مودیان هستند.

هر زمان که در متن قانون از واژهی «مودی» استفاده میشود، منظور همین اشخاص است.

شرکتهای معتمد ارائهکننده خدمات مالیاتی

شرکتهایی که سازمان مالیاتی به آنها اجازه داده تا به مودیان کمک کنند. این کمکها شامل آموزش، مشاوره، نصب و پشتیبانی تجهیزات لازم برای صدور صورتحساب الکترونیکی و دیگر خدمات مالیاتی است. (لیست شرکتهای معتمد) این شرکتها توسط سازمان امور مالیاتی کشور تأیید شدهاند و نقش واسط بین مودیان و سامانه مؤدیان را ایفا میکنند.

🔴 قانون تسهیل- تعرفه صدور صورتحسابهای الکترونیکی

ماده 10 قانون تسهیل، تعرفههای مربوط به خدمات شرکتهای معتمد در زمینه صدور صورتحساب الکترونیکی را بهطور شفاف تعیین کرده و سازمان امور مالیاتی را مکلف کرده تا این تعرفهها را طبق تعرفهای که شورای اقتصاد تعیین میکند، پرداخت کند.

کارگروه راهبری سامانه مودیان

گروهی متشکل از نمایندگان سازمان امور مالیاتی و چند وزارتخانه مهم (ارتباطات، صنعت، اطلاعات و بانک مرکزی) که وظیفه سیاستگذاری، هماهنگی بین نهادها و تعیین استانداردهای تبادل اطلاعات را دارد. این کارگروه به ریاست رئیس سازمان مالیاتی تشکیل میشود و تصمیمات آن پس از تایید وزیران مربوطه لازمالاجرا خواهد بود.

تکالیف اشخاص مشمول (فصل دوم متن اصلیِ قانون)

پس از آشنایی با مفاهیم اولیه در فصل قبل، اکنون در فصل دوم از قانون «سامانه مؤدیان و پایانه فروشگاهی» با تکالیف مالیاتی اشخاص مشمول آشنا میشویم.

طبق تعریف فصل اول اگر مشمول این قانون هستید، دو وظیفه بسیار مهم خواهید داشت.

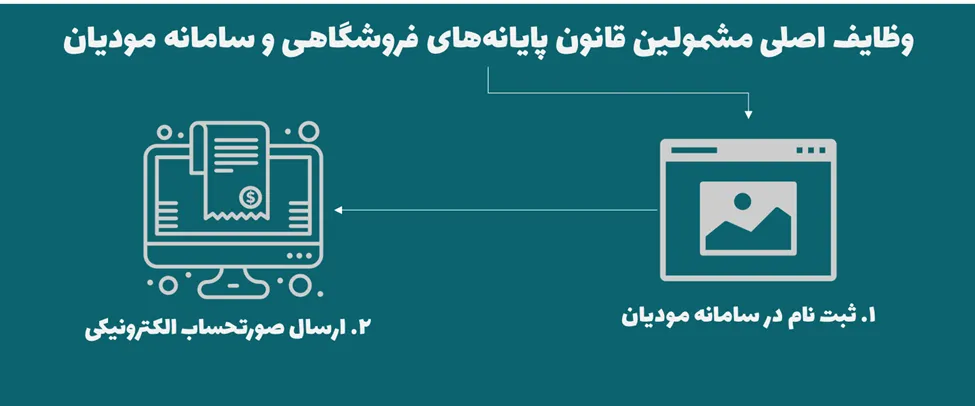

ثبتنام و استفاده از سامانه مؤدیان و پایانه فروشگاهی

- طبق این قانون مالیاتی اگر شما کسبوکاری دارید، چه مغازه داشته باشید، چه شرکت، یا حتی کسبوکارهای اینترنتی و خدماتی مثل آرایشگاه، رستوران، سوپرمارکت، یا حتی استارتآپ و مؤسسات آموزشی، اول باید در سامانه مؤدیان ثبتنام کنید. این قانون برای همه کسانی است که کالا تولید میکنند یا خدمات ارائه میدهند.

برای اینکه یاد بگیرید چطور ثبتنام کنید، میتوانید مراحل تصویری و کامل آن را در این مقاله ببینید.

- بعد از ثبتنام، اگر شما فروشندهای هستید که مستقیم با مشتری نهایی سر و کار دارید (مثل خردهفروشها یا اصناف)،

علاوه بر ثبتنام، باید از پایانه فروشگاهی هم استفاده کنید. اما اگر کسبوکارتان بهگونهای است که مستقیم با مشتری نهایی سروکار ندارد، نیازی نیست پایانه فروشگاهی داشته باشید، اما باید تمام فاکتورها و صورتحسابها را به صورت الکترونیکی در سامانه مؤدیان صادر کنید. - برای مثال فرض کنید دو نوع کسبوکار داریم:

- سوپر مارکت، چون مستقیماً به مشتری نهایی کالا میفروشد، باید هم در سامانه مؤدیان ثبتنام کند، هم از پایانه فروشگاهی (مثلاً دستگاه کارتخوان متصل به سامانه یا نرمافزار فروش ویژه) استفاده نماید.

- شرکت پخش مواد غذایی که فقط به فروشگاهها عمده میفروشد، چون با مصرفکننده نهایی در ارتباط نیست، نیازی به پایانه فروشگاهی ندارد، اما باید تمام فاکتورهای فروش خود را الکترونیکی و از طریق سامانه مؤدیان صادر کند.

❌❌توجه: مهلت صدور صورتحساب الکترونیکی تا ثبت در سامانه مودیان 12 روز است.

🔴 قانون تسهیل- تعیین زمانبندی اجرای قانون

بعدترماده ۱ از آییننامه اجرایی قانون پایانههای فروشگاهی و سامانه مؤدیان زمانبندی اجرای قانون برای گروههای مختلف مودیان را مشخص کرد.

| فراخوان قطعی ثبت نام در سامانه مودیان | نوع شخص |

| 1402/07/01 | كلیه شركتهای پذیرفته شده در بورس و فرابورس، شركتهای دولتی و سایر دستگاههای اجرایی مشمول ماده (5) قانون مدیریت خدمات كشوری مصوب 1368/08/07 و نیز سایر اشخاص حقوقی به استثنای اشخاص حقوقی موضوع ماده (16) قانون دائمی مالیات بر ارزش افزوده |

| 1402/10/01 | كلیه اشخاص باقیمانده (اشخاص حقیقی گروه اول و دوم و سوم) به علاوه اشخاص حقوقی موضوع ماده (16) قانون دائمی مالیات بر ارزش افزوده |

❌❌توجه: تاریخهای فوق قطعی و غیرقابل تغییر هستند و در صورت عدم رعایت آنها، با شما مطابق قوانین مربوط برخورد خواهد شد.

🔴 قانون تسهیل: معافیت مؤدیان با فروش کمتر

ماده 8 امکان معافیت از صدور صورتحساب الکترونیکی برای مؤدیانی که فروش سالانه آنها کمتر از 25 برابر معافیت مالیاتی باشد، فراهم کرده است. این معافیت طبق ضوابط خاص محاسبه میشود. این عدد برای تا پایان شهریور ماه سال 1403 کمتر از 180 میلیارد ریال است.

علاوه بر تعیین تکالیف مالیاتی مودیان در فصل دوم به نکات دیگری هم اشاره میشود:

نقش شرکتهای معتمد

- برای کمک به شما، سازمان امور مالیاتی همراه با اتاق اصناف ایران، کار آموزش و مشاوره را انجام میدهند.

در هر استان، گروهی تشکیل شده که اگر شما مشکلی در استفاده از سامانه داشته باشید، درخواستتان را بررسی میکنند. اگر تایید شود که نمیتوانید از سامانه استفاده کنید، شرکتهایی به عنوان «شرکتهای معتمد» موظفاند برای شما سامانه را نصب کنند،

به شما آموزش بدهند و آن را راهاندازی کنند. هزینه این خدمات بر عهده شما است، ولی اگر این شرکتها به درستی کار نکنند و فاکتور صادر نشود، جریمه میشوند (مگر اینکه شما درآمدتان را پنهان کرده باشید). - در ضمن، هر سال سازمان تا پایان دیماه فهرستی منتشر میکند که در آن، برخی از کسبوکارها که به خاطر نوع فعالیتشان یا به دلیل معافیت مالیاتی، نیازی به ثبتنام در سامانه ندارند را مشخص میکند.

راهاندازی سامانه مؤدیان

- سازمان امور مالیاتی باید ظرف ۱۵ ماه پس از شروع اجرای این قانون، سامانه مؤدیان را راهاندازی کند.

- بعد از گذشت ۳ ماه از این زمان، فقط صورتحسابهای الکترونیکی که از طریق همین سامانه صادر شده باشند، معتبر هستند و بقیه صورتحسابهای قبلی دیگر اعتبار مالیاتی ندارند.

- سامانه باید طوری طراحی شود که بتواند بهصورت الکترونیکی اطلاعات را از سایر دستگاههای دولتی استعلام کند و

دادهها را بین این دستگاهها رد و بدل کند. - شما وقتی از پایانه فروشگاهی استفاده میکنید، باید تجهیزات سختافزاری و نرمافزاری لازم، از جمله حافظه مالیاتی داشته باشید تا

بتوانید صورتحساب الکترونیکی صادر کنید.

🔴 قانون تسهیل- پذیرش صورتحسابهای غیرصادر شده در سامانه مودیان

در ماده 3 مقرر شده که تا پایان سال 1403، صورتحسابهایی که در سامانه مؤدیان صادر نشدهاند نیز قابلقبول هستند.

همچنین سازمان امور مالیاتی باید اظهارنامههای مربوطه را برای مؤدیان تهیه کند و مؤدیان فرصت یکماهه برای تکمیل آن خواهند داشت.

صحت اطلاعات و محدودیت دسترسی مأموران مالیاتی

در مورد صحت اطلاعاتی که در سامانه ثبت میکنید، فرض بر این است که اطلاعات درست هستند، مگر اینکه خلافش ثابت شود. همچنین، مأمور مالیاتی فقط در شرایط خاص، مثلاً اگر شما از ثبتنام خودداری کنید یا تخلفی انجام دهید، اجازه دارد که به محل کسبوکار شما مراجعه کرده و بررسی کند.

فرآیند ثبت معاملات و محاسبه مالیات بر ارزشافزوده

- وقتی شما کالایی میفروشید، باید برای آن صورتحساب الکترونیکی از طریق سامانه صادر کنید.

اگر فروش به مشتری نهایی باشد (مثل یک خریدار عادی مانند کسی که از سوپرمارکت چیپس میخرد و کارت میکشد!)، صورتحساب از طریق پایانه فروشگاهی صادر میشود. اما اگر خریدار هم عضو سامانه باشد (مثلاً کسبوکار دیگری باشد)، صورتحساب به کارپوشه او منتقل میشود و به عنوان اعتبار مالیاتی برایش ثبت میگردد. - شما باید ظرف ۳۰ روز به سامانه اعلام کنید که این صورتحساب را قبول دارید یا نه؛ اگر هیچ جوابی ندهید،

بهصورت خودکار پذیرفته میشود.

اعتبار مالیاتی یعنی مالیاتی که شما در خرید کالا یا خدمات پرداخت کردهاید، میتوانید آن را از مالیات فروش خود کم کنید. مثلاً وقتی کالایی میخرید و مالیات آن را پرداخت میکنید، این مالیات به شما اعتبار میدهد که مالیات فروشتان کمتر شود.

- سامانه هر سه ماه یک بار حساب میکند که شما چقدر مالیات از فروشتان گرفتهاید و چقدر مالیات بابت خریدهایتان پرداخت کردهاید. اگر مالیات فروش شما بیشتر باشد، باید مابهالتفاوت آن را به سازمان مالیاتی پرداخت کنید. اما اگر مالیات خرید شما بیشتر باشد، سازمان موظف است مبلغ اضافه را به شما برگرداند.

- اگر شما خریدهایی دارید که فروشنده برای آنها صورتحساب الکترونیکی صادر نکرده، سامانه طوری طراحی شده که بتوانید این موارد را به سازمان مالیاتی گزارش دهید.

- همچنین گمرک موظف است اطلاعات مالیات بر ارزش افزوده کالاهای وارداتی را بهصورت آنلاین و لحظهای به سامانه ارسال کند.

🔴 قانون تسهیل- فراخوان مؤدیان مشمول مالیات بر ارزش افزوده

ماده 4 این قانون مقرر میکند که سازمان امور مالیاتی تا پایان سال 1403 باید کلیه مؤدیان مشمول قانون مالیات بر ارزش افزوده را بهتدریج فراخوان کرده و تا زمان فراخوان، مؤدیان مجاز به اخذ مالیات بر ارزش افزوده از خریداران نخواهند بود.

سقف صدور صورتحساب الکترونیکی

- شما در هر دوره مالیاتی فقط میتوانید تا سه برابر فروش سال گذشتهتان صورتحساب الکترونیکی صادر کنید. مثلاً اگر پارسال ۱۰۰ میلیون تومان فروش داشتید، در این دوره نمیتوانید بیش از ۳۰۰ میلیون تومان صورتحساب صادر کنید.

- اگر شما تازه کسبوکار خود را راهاندازی کردهاید یا سابقه فروش قبلی ندارید، این سقف بر اساس سه برابر معافیت سالانهای که قانون مالیاتها تعیین کرده، محاسبه میشود (سه برابر معافیت سالانه ماده ۱۰۱ قانون مالیاتهای مستقیم).

- اگر بیش از این حد مجاز صورتحساب صادر کنید، باید مالیات اضافی را پرداخت کنید یا راهی برای پرداخت بدهیتان پیدا کنید.

اگر این کار را نکنید، صورتحسابهای اضافی شما اعتبار مالیاتی نخواهند داشت و ممکن است برایتان مشکلات مالیاتی پیش بیاید.

🔴 قانون تسهیل- افزایش سقف صورتحساب الکترونیکی

در قانون «تسهیل تکالیف مؤدیان جهت اجرای قانون پایانههای فروشگاهی و سامانه مؤدیان» این ماده تغییر کرد،

سقف مجاز صدور صورتحساب الکترونیکی که قبلاً «بیشتر از سه برابر فروش اظهار شده» یا «بیش از سه برابر معافیت سالانه» بود،

به «بیشتر از پنج برابر فروش اظهار شده» و «بیش از پنج برابر معافیت سالانه» تغییر کرده است.

همچنین اگر فروش شما در دوره مشابه سال قبل کمتر از معافیت سالانه (که در ماده ۱۰۱ قانون مالیاتهای مستقیم تعریف شده) باشد،

سقف جدید که «پنج برابر معافیت سالانه» است، ملاک عمل قرار میگیرد.

این یعنی اگر سال گذشته فروشتان خیلی کم بوده یا معافیت داشتید، اکنون میتوانید تا پنج برابر آن مقدار صورتحساب صادر کنید.

کفایت ثبت در سامانه مؤدیان

ثبت اطلاعات در سامانه مؤدیان به این معنی است که شما دیگر نیازی به ثبت جداگانه صورتحسابها در سیستم قدیمی مالیاتی (طبق ماده ۱۶۹ قانون مالیات مستقیم) ندارید. صورتحسابهایی که در سامانه مؤدیان ثبت میکنید، بهطور خودکار جایگزین ثبت قبلی میشوند و شما نیازی به انجام مراحل اضافی ندارید.

محرومیت از مزایای ماده 4

- اگر در سامانه ثبتنام نکنید یا از پایانه فروشگاهی استفاده نکنید، نمیتوانید از مزایای ماده ۴ قانون مالیاتهای مستقیم استفاده کنید.

مزایای ماده ۴ عبارتند از:

وقتی شما در سامانه ثبتنام میکنید و از پایانه فروشگاهی استفاده میکنید، ممیز مالیاتی به اطلاعات شما اعتماد میکند و

فرآیند بررسی مالیات شما راحتتر میشود. در این صورت، مزاحمتهای مالیاتی کمتر خواهد بود.

اما اگر این اقدامات را انجام ندهید، ممیز مالیاتی ممکن است سختگیرتر باشد و حتی بهطور مستقیم به محل کار شما مراجعه کند تا اسناد شما را بررسی کند. سازمان مالیاتی میتواند با مراجعه به محل کسبوکار و بررسی اسناد (فیزیکی و الکترونیکی)، مالیات شما را محاسبه کند و هیچگونه اعتباری برای خریدهای شما در نظر گرفته نخواهد شد.

- در صورتی که به محاسبه مالیات اعتراض داشته باشید، میتوانید به مراجع دادرسی مالیاتی مراجعه کنید.

- اگر پیش یا در حین فرآیند دادرسی به عضویت سامانه مؤدیان درآیید، سازمان مالیاتی باید اعتبار مالیاتی شما را بپذیرد و

در محاسبه مالیات شما لحاظ کند.

ضرورت اعلام اطلاعات بانکی

شما موظفید شماره حسابها، شناسه کارتخوانها و درگاههای پرداخت مربوط به کسبوکار خود را به سازمان مالیاتی اعلام کنید و

در صورتی که از حساب یا دستگاه جدیدی استفاده کردید، باید بلافاصله اطلاعات آن را در سامانه ثبت نمایید.

وظایف بانک مرکزی در ساماندهی پرداختها

- بانک مرکزی موظف است ظرف مدت یک سال، دستگاههای کارتخوان و درگاههای پرداخت را ساماندهی کرده و به هر کدام شناسه یکتا اختصاص دهد و اطلاعات تراکنشها باید بهصورت برخط (آنلاین) به سازمان مالیاتی ارسال شود.

- پس از پایان مهلت مقرر، اتصال دستگاههایی که به نام مؤدی ثبت نشدهاند به شبکه پرداخت ممنوع خواهد بود.

- بانکها و ارائهدهندگان خدمات پرداخت باید مشخصات بهرهبرداران دستگاهها را به سازمان مالیاتی اعلام کنند. تخلف از این دستورالعمل موجب مجازات درجه شش (غیر از حبس) خواهد شد.

لزوم انجام اقدام مقتضی هنگام بروز حادثه یا مشکل فنی

- اگر حادثه یا نقص فنی رخ دهد، شما باید حداکثر تا پایان روز کاریِ بعد، موضوع را به سازمان یا شرکت معتمد اطلاع دهید. تا زمانی که مشکل رفع شود، ثبت فروشها طبق دستورالعملهای سازمان ادامه خواهد داشت.

این حکم همچنین در صورت اختلال در سامانه ماده ۱۶۹ نیز قابل اجرا است.

وظیف مودی در هنگام تعطیلی یا تغییر در کسبوکار

- در صورت تعطیلی، انحلال یا توقف بهرهبرداری از پایانه، مؤدی باید ظرف ۱۰ روز موضوع را از طریق سامانه اعلام کند.

- در شرایط قهری یا حوادث غیرمترقبه، مؤدی از رعایت این مهلت معاف است.

تکالیف سازمان، دستگاهها و مراجع ذیربط (فصل سوم متن اصلیِ قانون)

فصل سوم قانونِ سامانه مؤدیان به تکالیف سازمانها، دستگاهها و مراجع ذیربط در رابطه با این سامانه میپردازد.

طبق این فصل، اطلاعات موجود در سامانه بهعنوان اطلاعات محرمانه تلقی میشود و

سازمان مالیاتی موظف است از افشای این اطلاعات بدون حکم قانونی یا قضائی خودداری کند.

همچنین، دستگاههای اجرایی و پژوهشی در صورتی که شرایط امنیتی و حفظ حریم خصوصی را رعایت کنند،

میتوانند به این اطلاعات دسترسی داشته باشند. از طرفی، مراجع ذیربط موظفاند تا

فرآیندهای صدور، تمدید، اصلاح یا ابطال مجوزهای کسبوکار را بهگونهای تنظیم کنند که بدون ثبت اطلاعات در سامانه مؤدیان، هیچگونه امکان شروع یا تغییر فعالیت اقتصادی وجود نداشته باشد.

این اقدامات با هدف افزایش شفافیت، کنترل دقیقتر فعالیتهای اقتصادی و حفظ امنیت اطلاعات اشخاص انجام شده است.

تشویقها و تسهیلات (فصل چهارم متن اصلیِ قانون)

تشویق صاحبان مشاغل عضو سامانه مؤدیان

- اگر شما عضو سامانه مؤدیان باشید، میتوانید از پاداش همکاری بهرهمند شوید. این پاداش معادل ۲۰٪ مالیات بر ارزش افزوده پرداختی یا ۱٪ فروش (هرکدام که کمتر باشد) تا سقف ۶۰ میلیون ریال در هر دوره مالیاتی است.

- پاداش شما از مالیات دوره بعدی کسر میشود و اگر مالیات دوره بعدی کمتر باشد، پاداش به دورههای بعد منتقل خواهد شد.

برای مؤدیانی که مشمول مالیات بر ارزش افزوده نیستند، پاداش از مالیاتِ عملکرد همان سال کسر میشود و

حداکثر ۵۰٪ مالیات عملکرد بهعنوان پاداش در نظر گرفته میشود.

تشویق مصرفکنندگان نهایی

- از هر ۱۰ صورتحساب یک صورتحساب برای قرعهکشی انتخاب میشود. در این قرعهکشی، دو برابر مالیات بر ارزش افزوده پرداختی به حساب بانکی خریدار بازگردانده میشود. همچنین، سازمان موظف است که اصالت صورتحسابها را تضمین کند و مصرفکنندگان هم میتوانند صورتحسابها و جوایز خود را مشاهده کنند.

- توجه داشته باشید که جوایز پرداختی تا سقف معافیت سالانه مالیات بر حقوق، مشمول مالیات نخواهد بود و نیازی به ارائه اظهارنامه مالیاتی هم ندارد.

تسهیل در ارائه و پذیرش اظهارنامه مالیاتی

- اگر شما مقررات را رعایت کرده باشید، اظهارنامه شما بدون نیاز به رسیدگی و پس از تطبیق با دادههای سامانه پذیرفته خواهد شد.

- سازمان مالیاتی میتواند تا 5/2 درصد از مؤدیان عضو سامانه را به صورت تصادفی برای بررسی دفاتر انتخاب کند.

- همچنین، شما میتوانید اظهارنامه خود را از طریق سامانه مؤدیان ارائه دهید و اطلاعات خرید و فروش شما بهطور خودکار منتقل خواهد شد.

معافیت از ارائه دفاتر و اسناد

اگر تمام تکالیف مالیلتی خود را رعایت کرده و از نرمافزارهای حسابداری تایید شده استفاده کنید، از ارائه دفاتر و اسناد مالیاتی معاف خواهید شد.

قطعی شدن بدهیها و تعلیق جریمهها

- طبق این قانون بدهیهای مالیات بر ارزش افزوده مربوط به سال ۱۳۹۶ و سالهای قبل برای مؤدیان ثبتنامی در سامانه، قطعی خواهد شد و جریمهها به مدت سه سال تعلیق میشود.

در صورتی که در این مدت تخلفی از سوی شما صورت گیرد، جریمهها باید پرداخت شود. اما اگر تا پایان سه سال هیچ تخلفی صورت نگیرد، جریمهها بخشوده خواهند شد.

جریمه تخلفات – ضمانتهای اجرایی (فصل پنجم متن اصلیِ قانون)

در صورت ارتکاب هر یک از تخلفات زیر، جریمه و محدودیتهایی برای شما اعمال میشود:

جرایم مربوط به عدم صدور صورتحساب الکترونیکی

| ردیف | تخلف | جریمه |

| الف | اگر صورتحساب الکترونیکی صادر نکنید. | جریمهای معادل ۱۰٪ از مجموع مبلغ فروش بدون صدور صورتحساب یا ۲۰ میلیون ریال (هرکدام که بیشتر باشد) برای شما در نظر گرفته میشود. |

| ب | اگر در سامانه مؤدیان ثبتنام نکرده باشید، از پایانه فروشگاهی استفاده نکنید، حافظه مالیاتی را اشتباه استفاده کنید یا آن را به دیگران بدهید. | جریمه شما معادل ۱۰٪ از مجموع مبلغ فروش انجامشده یا ۲۰ میلیون ریال (هرکدام که بیشتر باشد) خواهد بود. علاوه بر این، از معافیتهای مالیاتی، نرخ صفر و مشوقهای مالیاتی در همان سال محروم خواهید شد. |

| پ | اگر شماره حساب یا حسابهای بانکیتان که گردش مالی از طریق آن انجام میشود را اعلام نکنید | جریمه شما معادل ۱۰٪ از مبلغ فروش انجامشده از طریق آن حساب یا ۲۰ میلیون ریال (هرکدام که بیشتر باشد) خواهد بود و از معافیتها و مشوقهای مالیاتی همان سال محروم خواهید شد. |

| ت | اگر صورتحساب چاپی را به خریدار تحویل ندهید یا صورتحساب را حذف یا مخدوش کنید. | جریمه شما معادل ۲٪ از مبلغ صورتحسابها یا ۲۰ میلیون ریال (هرکدام که بیشتر باشد) خواهد بود. |

| ث | اگر موارد مواد ۱۲، ۱۳ و ۱۴ قانون را رعایت نکنید (مثل عدم اعلام نقص فنی و تغییرات یا ثبت صحیح اطلاعات)، | جریمه شما معادل ۱٪ مبلغ فروش گزارش نشده یا ۱۰ میلیون ریال (هرکدام که بیشتر باشد) خواهد بود. |

مقررات مرتبط با جریمهها

افزایش سالانه جریمههای ثابت: متناسب با نرخ تورم سالانه بانک مرکزی، توسط سازمان اعلام میشود.

حداکثر بخشودگی جریمهها سازمان حداکثر تا ۵۰٪ جریمهها را میتواند مطابق ماده ۱۹۱ قانون مالیاتهای مستقیم ببخشد.

عدم تکرار جریمه: اگر جریمه بندهای «الف» و «ث» اعمال شود، جریمه ماده ۱۶۹ قانون مالیاتهای مستقیم مجدداً اعمال نمیشود.

همچنین، با اعمال جریمه بند «ب»، جریمههای بندهای «الف» و «ت» دیگر اعمال نمیگردد.

🔴 قانون تسهیل- بخشیدن جرائم

ماده 2 قانون تسهیل به سازمان امور مالیاتی اجازه میدهد تا جریمههای مربوط به قانون پایانههای فروشگاهی را تا پایان سال 1403 بهطور کامل ببخشد.

همچنین ماده 9 به سازمان امور مالیاتی دستور میدهد تا جرائم مربوط به تکالیف قانون را در صورتی که عدم انجام تکالیف خارج از اختیار مؤدی باشد، ببخشد.

مجازات کیفری برای تخریب یا دستکاری تجهیزات مالیاتی

اگر شما به قصد تقلب یا ایجاد اخلال در نظام مالیاتی، اقدام به تولید، عرضه یا استفاده از تجهیزات معیوب یا اخلالگر کنید،

یا پایانه فروشگاهی خود یا دیگران را تخریب نمایید، علاوه بر جبران خسارت وارده، به یکی یا چند مورد از مجازاتهای تعزیری درجه ۶ (غیر از حبس) محکوم خواهید شد.

- در صورتی که این جرم را بیش از سه بار تکرار کنید، مشمول مجازات تعزیری درجه ۵ (غیر از حبس) خواهید شد.

- و اگر این جرم بهصورت گروهی یا سازمانیافته انجام شود، مجازات آن درجه ۴ تعزیری (غیر از حبس) خواهد بود.

تعطیلی یا مسدودسازی واحدهای متخلف (در صورت عدم ثبتنام در سامانه)

اگر کسبوکار شما از قوانین ذکر شده در ماده ۲ این قانون پیروی نکند، مراحل زیر طی میشود:

اعلام تخلف: سازمان مالیاتی تخلف شما را به شما و مرجع صادرکننده مجوز فعالیت شما اعلام میکند.

اخطار کتبی: مرجع صدور مجوز باید حداکثر ظرف یک هفته بعد از دریافت اعلامیه، به شما اخطار کتبی بدهد.

عدم ثبتنام در سامانه: اگر شما ظرف ۱۰ روز از دریافت اخطار در سامانه ثبتنام نکنید:

بار اول: کسبوکار شما به مدت ۲ هفته تعطیل یا مسدود میشود.

بار دوم: این مدت تعطیلی یا مسدودسازی برای ۲ تا ۶ ماه افزایش مییابد. در این مرحله، نیروی انتظامی یا کارگروه تعیین مصادیق مجرمانه (برای کسبوکارهای مجازی) مسئول اجرای تصمیم خواهند بود.

عدم اقدام مرجع مجوز: اگر مرجع صادرکننده مجوز، ظرف ۱۵ روز تعطیلی کسبوکار شما رو به نیروی انتظامی یا کارگروه تعیین مصادیق مجرمانه اعلام نکنه، سازمان خود این کار رو انجام میدهد.

مسئولیت مالی مرجع مجوز: در این شرایط، مرجع صادرکننده مجوز مسئول پرداخت مالیات و جریمهها همراه با شما خواهد بود.

ابطال مجوز: اگر شما پس از گذشت یک سال همچنان به تخلف خود ادامه دهید، مجوز فعالیت شما باطل میشود.

مسدودسازی درگاههای پرداخت: در زمان تعطیلی کسبوکار متخلف، بانک مرکزی موظف است درگاههای پرداخت شما را مسدود کند.

نظارت بر اجرا (فصل ششم متنِ اصلی قانون)

استفاده از شرکتهای معتمد ایرانی برای خدمات مالیاتی

سازمان امور مالیاتی میتواند برای:

- اطمینان از صدور صورتحساب الکترونیکی توسط مؤدیان

- ثبت دقیق معاملات در سامانه مؤدیان

- نظارت بر اجرای تکالیف قانونی مؤدیان

- ارائه آموزش و مشاورههای فنی و غیرمالیاتی

- پشتیبانی فنی و استانداردسازی تجهیزات مورداستفاده

- دریافت استعلامهای موردنیاز (مانند گزارشهای الکترونیکی پرداخت)

از شرکتهای ایرانی معتمد ارائهدهنده خدمات مالیاتی استفاده کند.

ایجاد کارگروه راهبری سامانه مؤدیان برای نظارت بر اجرای قانون

کارگروه راهبری، مسئول نظارت بر اجرای صحیح این قانون است. این کارگروه موظف است هر شش ماه، گزارش عملکرد سازمان امور مالیاتی در این زمینه را به کمیسیون اقتصادی مجلس شورای اسلامی ارائه کند.

ایجاد مرکز تنظیم مقررات در سازمان امور مالیاتی

سازمان امور مالیاتی مکلف است با رعایت قوانین مربوط از جمله:

- قانون اجرای سیاستهای کلی اصل ۴۴ قانون اساسی

- قانون برنامه ششم توسعه

اقدام به ایجاد مرکز تنظیم مقررات در ساختار خود کند.

وظایف مرکز تنظیم مقررات در سازمان امور مالیاتی

- نظارت بر عملکرد شرکتهای معتمد

- تدوین مقررات و تعیین استانداردهای فنی

- تعریف شاخصهای توسعه شبکه پایانههای فروشگاهی و صورتحساب الکترونیکی

مصوبات این مرکز پس از تأیید وزیر امور اقتصادی و دارایی و وزیر ارتباطات لازمالاجرا خواهد بود.

نحوه اعمال جریمهها

مطالبه، وصول، تقسیط، بخشودگی و روش پرداخت جریمههای مربوط به این قانون، مطابق احکام قانون مالیاتهای مستقیم انجام میشود.

نسخ و لغو قوانین قبلی

با پایان یافتن مهلتهای مقرر در ماده ۳ قانون، مقررات زیر لغو یا برای مشمولان این قانون بیاثر خواهد شد:

تبصره ۲ ماده ۱۶۹ قانون مالیاتهای مستقیم (مصوب ۱۳۶۶)صورتحساب الکترونیکی را بهطور شفاف تعیین کرده و به سازمان امور مالیاتی مکلف کرده تا این تعرفهها را طبق تعرفهای که شورای اقتصاد تعیین میکند، پرداخت کند.

مشاوره فوری تو خونه!

با سه کلیک، کارشناس بالنج بهت زنگ میزنه.

2 پاسخ

من ی پیج فروش اینترنتی دارم باید سامانه مودیان ثبت نام کنم؟

بله حتما باید ثبت نام کنید.

اما اگر درآمد شما تا پایان شهریور ماه 1403 کمتر از 180 میلیارد ریال است نیازی به ارسال صورتحساب الکترونیکی در سامانه مودیان ندارید.